Наши кейсы

Задача: Реализовать API для работы web-app приложения Telegram.

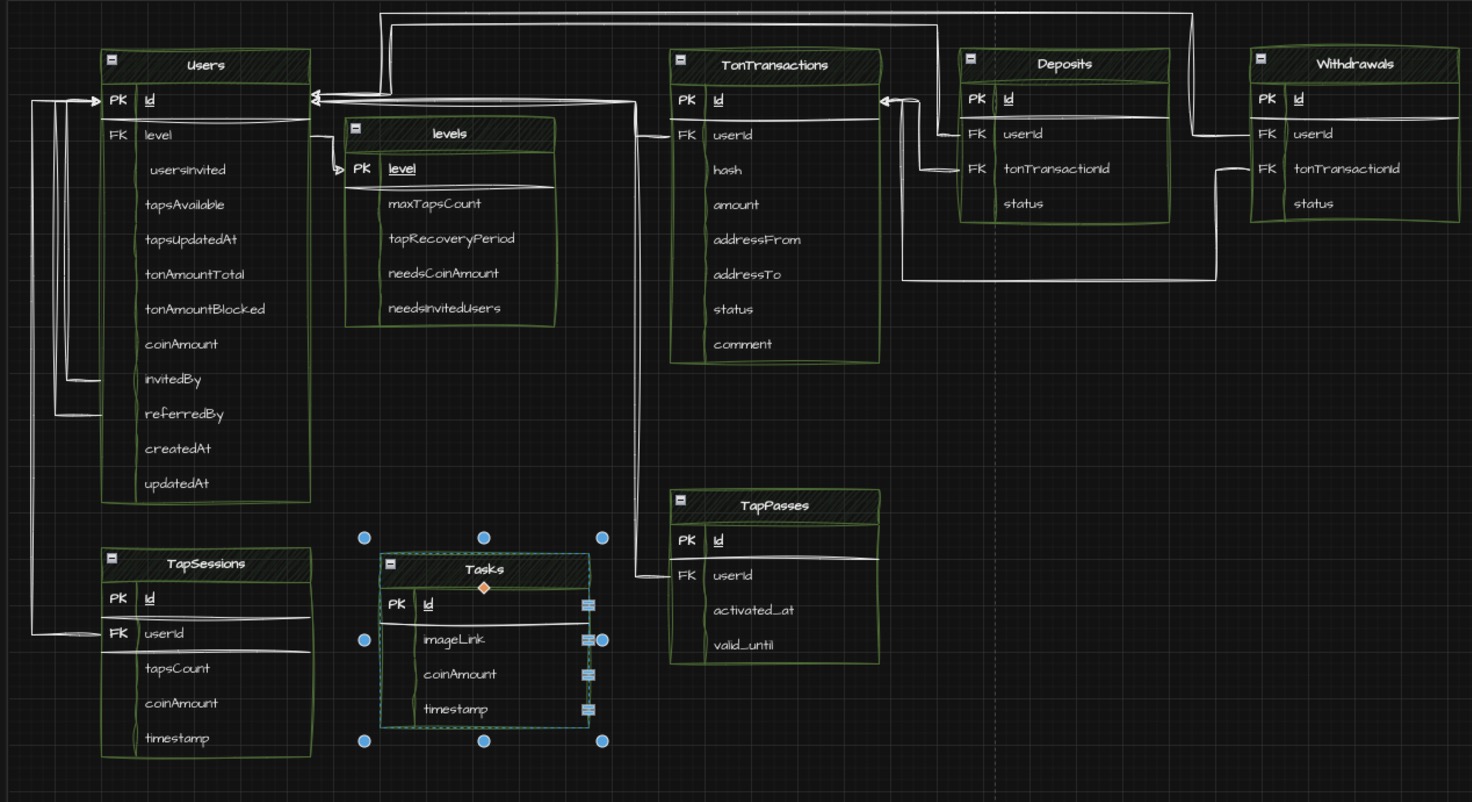

Клиенты пришли с описанием функционала приложения, подобного тому, что использовалось для airdrop Notcoin. Приложение позволяет пользователям зарегистрироваться, приобрести “пропуск” и набирать баллы “тапая” по кнопке на экране смартфона. Внутри приложения требовалось реализовать несколько уровней пользователей, в зависимости от которых начисляется вознаграждение. Также требовалось настроить сохранение прогресса пользователей и систему начисления реферального вознаграждения.

Решение: Реализован набор API-эндпоинтов, куда может обращаться веб-приложение при совершении пользователями действий внутри игры. Для регистрации пользователи могут использовать реферальные ссылки и в этом случае система автоматически встраивает пользователя в MLM-систему с заданным максимальным количеством прямых фолловеров.

Прогресс пользователей и игровые сессии сохраняются в базу данных.

Особенности решения:

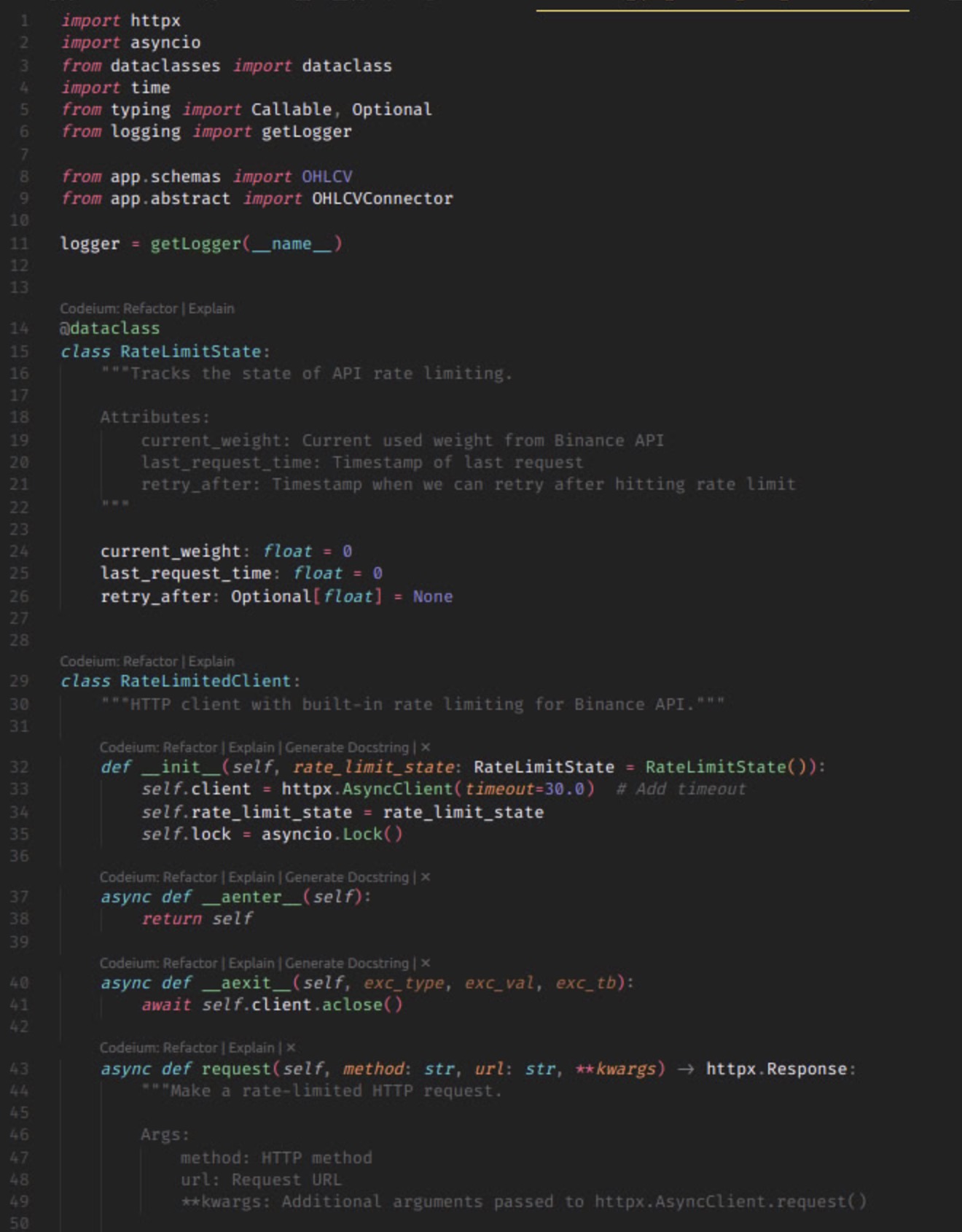

Для реализации API использован современный фреймворк FastAPI.

В качестве базы данных используется PostgreSQL

Приложение и база данных упакованы в Docker-контейнеры для простоты развертывания решения на рабочих серверах и дальнейшего масштабирования.

Поиск точки включения нового пользователя в MLM-систему производится на уровне базы данных с использованием алгоритма Breadth-First Search (BFS). Это позволяет перенести часть нагрузки с API на сервер базы данных и оптимальнее использовать IT-инфраструктуру клиента.

Языки программирования — Python 3.11, SQL

Задача: Реализовать систему, позволяющую управлять большим количеством телеграм-аккаунтов и автоматически выполнять задания в web-app-приложении Hamster Kombat.

Решение: Разработан набор скриптов, позволяющий в автоматическом режиме запускать приложение от имени любого количества зарегистрированных телеграм-пользователей и совершать внутриигровые действия для выполнения условий получения air-drop. Для снижения вероятности обнаружения и блокировки системы разработчиками Hamster Kombat, реализовано использование индивидуальных прокси-аккаунтов. Для контроля работоспособности реализована система мониторинга.

Особенности решения:

Для снижения риска блокировки за каждым пользователем, добавленным в систему, закрепляется информация, об используемом им мобильным устройством. Эта информация передаётся приложению в заголовках сетевых запросов и таким образом каждый пользователь с точки зрения приложения, использует своё, отдельное мобильное устройство. В совокупности с использованием индивидуальных прокси, это обеспечило достаточный уровень маскировки системы — ни один аккаунт не был забанен.

Данные пользователей, информация об их устройствах, параметры прокси сохраняются в PostgreSQL в зашифрованном виде. Что позволило обеспечить достаточный уровень безопасности и надёжности хранения данных

Система работает в многопоточном режиме, что позволяет запускать одновременно большое количество процессов и управлять сотнями пользователей на одном сервере

В системе реализовано внутреннее API для построения микро-сервисной архитектуры.

Микросервисная архитектура позволяет увеличивать количество управляемых аккаунтов как за счёт увеличения мощности сервера, так и за счёт использования нескольких серверов

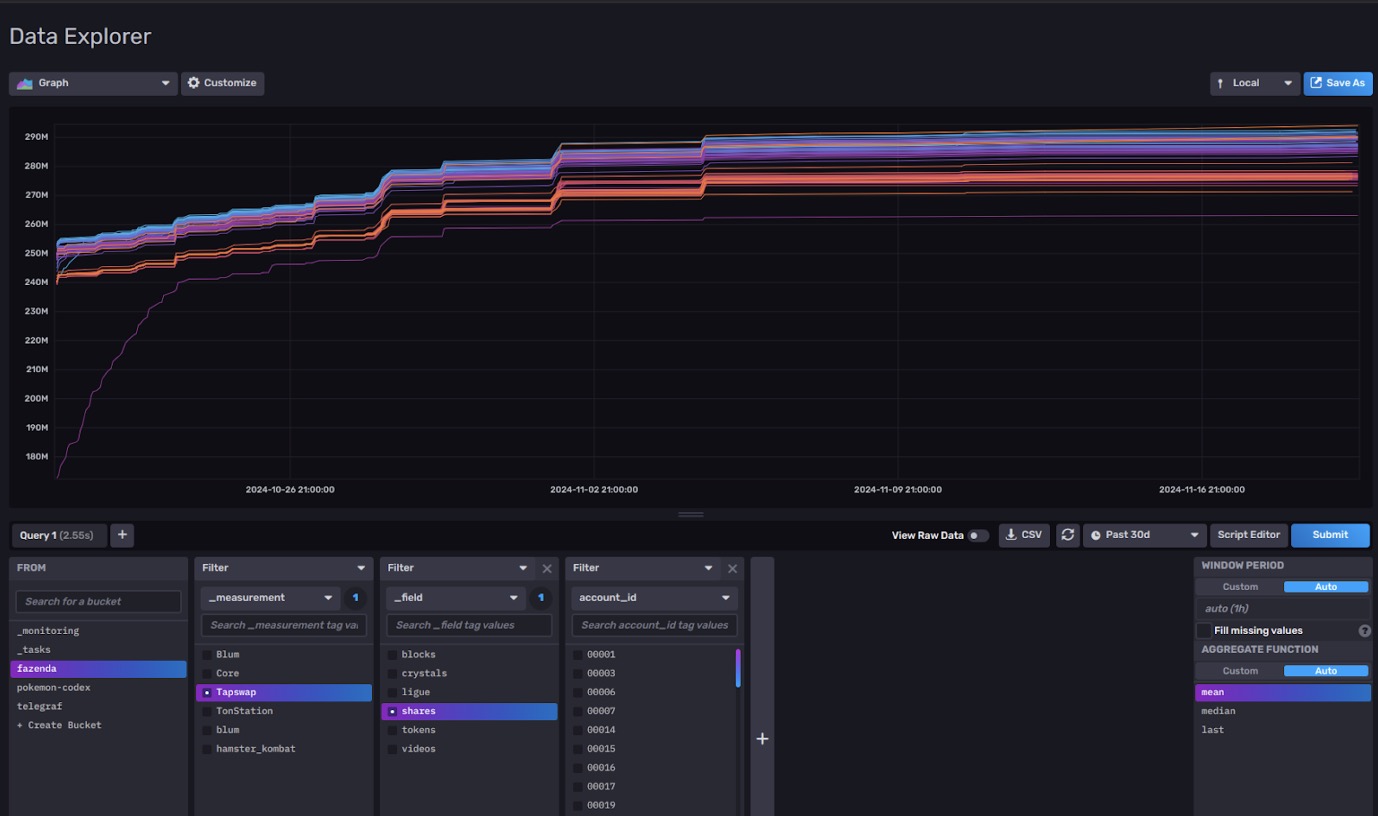

Для мониторинга работоспособности системы и достигнутого прогресса каждого аккаунта используется база данных InfluxDB и дашборды в Grafana.

Модульная реализация позволяет в дальнейшем подключать пользователей к новым приложениям. Что было использовано позднее для повышения доходности системы.

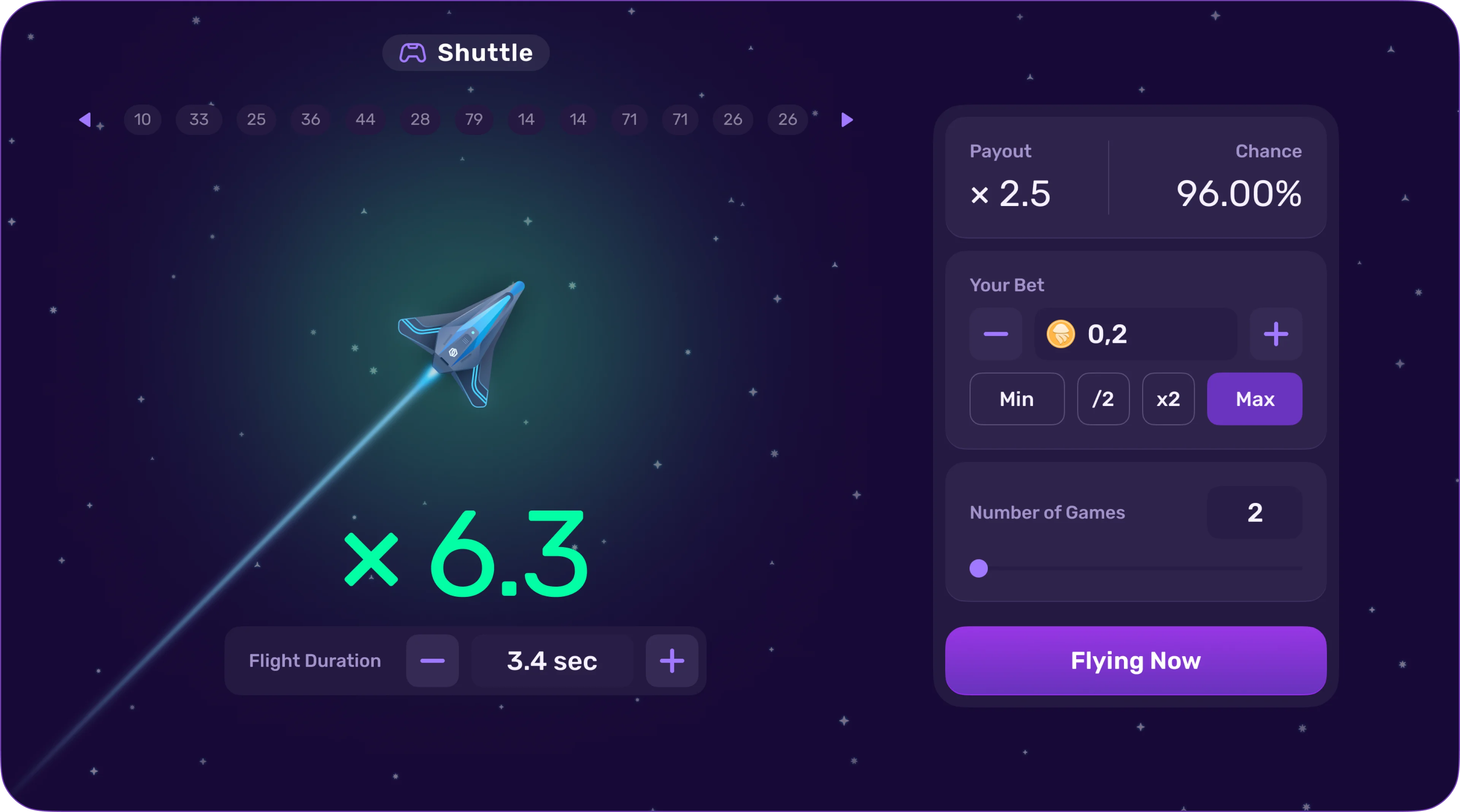

Задача: автоматизировать подбор оптимальных параметров торговой стратегии.

Клиенты пришли с готовым торговым алгоритмом, описанным на pine-script. От разработчика требовалось реализовать решение, позволяющее в разумные сроки перебирать сотни тысяч комбинаций параметров алгоритма и проверять результат работы алгоритма с этими параметрами на исторических данных.

Решение:

Разработан набор скриптов, который:

в автоматическом режиме скачивает исторические данные с помощью API бирж Binance и Bybit.

Производит подбор набора параметров, обеспечивающий максимальную прибыль при заданной максимальной величине просадки капитала на заданном наборе исторических данных. (Например — поиск комбинации, дающей максимальную прибыль при просадке не выше 15% на данных с 01.01.2020 по 01.01.2024 г.)

Для верификации качества подбора используется форвард-тестирование. Т.е. После того, как получается очередной набор, удовлетворяющий заданным показателям прибыли/просадки, параметры тестируются на новом диапазоне дат, с целью снижения эффекта “переобучения” алгоритма. И если форвард-тестирование также показывает удовлетворительные результаты, набор параметров сохраняется в список результатов.

Полученные результаты сохраняет в текстовый файл в виде списка значений параметров. А также сохраняет в текстовый файл код стратегии на pine script с наилучшими подобранными параметрами. Код можно скопировать в TradingView и запустить.

Особенности решения:

Для поиска оптимального набора параметров используется генетический алгоритм, который находит решение значительно быстрее прямого перебора всех возможных комбинаций параметров.

Для дополнительного ускорения было реализовано распараллеливание вычислений на доступные ядра CPU.

Вычисления производятся с помощью библиотеки Numba, что позволило сократить время расчётов в 1000 раз по сравнению с традиционными методами (pandas, numpy), принятыми в python для работы с данными.

Решение упаковано в Docker-контейнер, что позволяет быстро разворачивать его на любом современном сервере или персональном компьютере.

Решение позволяет одновременно (параллельно) производить расчёты для любого количества торговых пар.

Параметры расчёта — список торговых пар, максимально допустимая просадка, минимальный уровень прибыли, диапазон бэк-тестирования и диапазон форвард-тестирования задаются в файле. После чего можно запустить скрипт который всю дальнейшую работу выполнит автономно. Т.е. Пользователь может запустить скрипт на ночь или на выходные дни и вернуться к работе, когда все результаты будут подсчитаны.

Язык программирования — Python 3.11

Есть возможность расширить решения для поиска параметров под другие популярные крипто-биржи.